保険代理店もやっている大家のぶたどんです

賃貸の火災保険が高いときの解決策を紹介します

賃貸住宅へ入居するための初期費用の中に「火災保険」(もしくは家財保険)といった項目があります。

少しでも初期費用を安くしたいと思った時に、この火災保険の金額を下げることはできるのでしょうか?

1,000円だけでも火災保険が安くなったら嬉しいけど、変わらないって言われちゃった

固定金額に思われる火災保険ですが、実は物件によっては火災保険を50%以上安くできる可能性もあります。

そこで本記事では、火災保険が高かったときに安くする方法を解説します。

- 火災保険が高い3つの理由

- 火災保険が高いときの解決策

火災保険が高い理由

賃貸用の火災保険の金額は、契約する保険内容(補償内容)によって大きく変わります。

大手不動産会社で紹介される火災保険は、2年間で15,000円~20,000円前後の商品が多いですが、もっと高い保険や安い保険もあります。

私が保険代理店として入居者に紹介している商品は、2年間で9,000円です!

えぇ!なんでそんなに金額が違うの?

理由① 補償内容が過剰(主に家財保険の金額)

1つ目の理由は、補償金額が高いことです

火災保険と言っても、その保険で補償される金額や内容は様々ですが、主に次の3つの補償内容で構成されています。

- 家財の損害保険金

- 費用保険金

- 賠償責任保険金

このうち、家財の損害保険金の設定額が高すぎて高額の保険料になっている可能性があります。

それぞれどういう保険なのか、簡単に説明します。

家財の損害保険金

家財の損害保険は、入居者の家財の損害を補償するものです。

火災や落雷、設備等の水漏れなどによって、室内のベッドや衣服、家電製品などの生活用品に損害が発生した際に補償してもらえるものです。

保険の内容によっても異なりますが、主に次のような事故が補償対象となります。

【対象となる事故の例】

火災・落雷・破裂・爆発、風災・雪災・ひょう災、建物外部からの物の衝突による破損・汚損、給排水設備等からの水漏れ、騒じょう等の集団行動による破壊行為、台風や集中豪雨による水災、盗難 など

【補償されるものの例】

賃貸している室内にある生活用品(洗濯機や冷蔵庫・テレビなどの電化製品、ダイニングセットなどの家具、家族の衣服など)

【補償対象外になるものの例】

貴金属や宝石、美術品など高額のもの(保険によって、20万円~30万円などと制限あり)

高額の家具は対象外なの?

予め申告するタイプもありますが、高級品は対象外になっている保険も多いです。ここに無駄があります

費用保険金

費用保険は、事故によって発生した費用を補償するものです。

例えば、突風で飛んできたもので窓ガラスが割れてしまったり、泥棒に玄関ドアを壊れた場合などの修理費用が対象となります。

保険によっては、事故後の仮住まい費用(住めない期間のホテル代など)も対象になります。

賠償責任保険金

賠償責任保険は、大家さんへの損害賠償責任を補償するものです。

もし誤って室内で火事や水漏れなどの事故を起こして建物に損害が与えた場合、大家さんから修理費用などの損害賠償請求を受けることとなります。

そういった法律上の損害賠償責任を負った場合の損害賠償金等が対象となります。

この賠償責任保険は重要です!!節約すべき場所ではないです

理由② 高いプランしか用意されていない

2つ目の理由は、選択肢が用意されていないからです

火災保険の補償内容が変われば保険料も変わりますが、不動産会社によってはそもそも選べる保険の選択肢がないことも多々あります。

多くの場合、契約手続きをしてくれた仲介会社もしくは物件の管理会社の指定する火災保険へ加入します。

この紹介される保険商品自体が1つしかなく、しかも自分で金額設定が一切できずに、最初から補償内容が充実したプラン(もしくは高いだけ)を勧められることもあります。

選択肢なかったらどうしたらいいの?

自分で加入できるように交渉です

理由③ 別のサービスとセットになっている

3つ目は、火災保険以外のものが入っているかもしれません

賃貸物件の契約時には、火災保険以外にも24時間安心サポートなど、別のサービスもあります。

もし火災保険の金額が2年間で4万円を超えるようであれば、他のサービスもセットになっている可能性が高いです。

加入を勧められているサービスが、本当に火災保険だけなのか確認してみましょう。

火災保険が高い時の対処方法

火災保険の高い原因がわかったらどうしたらいいの?

火災保険が高いときの解決策は、補償内容を見直すか、別の火災保険へ加入することです!ただし、一筋縄ではいかないので、具体的な解決手順を解説します

解決策① 加入する保険を見直す

1つ目の解決策は、保険の補償内容を見直すか、別の保険へ加入することです。

まず加入する保険で家財保険の金額が選べるようであれば、本当に高い補償金額が必要なのか再度考えてみましょう。

保険をどのように考えるかは様々な意見がありますが、保険の合理的な考え方は、

- 頻繁に発生し損害の小さいリスク ⇒ 保有(自分で負担する)

- 滅多に発生しないが損害が大きいリスク ⇒ 移転(保険をかける)

といったものです。

先ほどご紹介した保険内容のうち、費用保険金や賠償責任保険金は発生した際の被害が大きく、よっぽど貯金のある方でなければ一発で生活が破綻するリスクがありるので、保険をかけるべきです。

しかし、家財保険については自分で生活用品を買い直すだけなので、損害額はたかが知れています(しかも高額の家具はそもそも家財保険の対象外です)。

まずは家財保険の金額がいくら必要なのか見直してみましょう。

賃貸用の火災保険では、保険料の金額によって家財保険金が変わるだけで、賠償責任保険金の金額は変わらないものが多いです。

一切リスクを保有したくないという方は、高い保険に入るのも正しい考え方です

いつも思うのですが、家財保険の目安金額って高すぎませんか?

— きのぴ (@kasukabe_kinop) July 14, 2020

賃貸のデフォルト提示プランが家財600万位の設定だったけど、正直200万もあれば十分な位しか家財がないので、プラン変更を申し出。家族持ちでその金額はいないと変更を渋られる。けど、実損填補の保険に過剰にかけたくないから変更。

しかし、金額を買えたい、保険を変えたいと思っても、物件や不動産屋によっては、保険を全く変えられないケースも多いです!

そういった方は、次の解決策へ進んでください。

解決策② 自分で同内容の保険へ加入すると交渉

2つ目の解決策は、不動産屋さんに対して、

すいません、この火災保険は自分で別のものに加入させてもらえませんか?

と交渉し、そして自分で別の火災保険へ加入することです。

なぜ交渉が必要なのか

なんで交渉が必要なの?

不動産屋・物件によっては、指定・強制の場合があるからです

火災保険への加入に法的制限はありませんが、物件によっては次の理由で賃貸借契約で加入を義務付けていることがあります(ちなみに私の管理物件では、全物件で保険を義務化しています)。

- 万が一、入居者が事故を起こしたときの補償(入居者が払えない事態を回避するため)

- 不動産屋の利益確保のため

万が一入居者の過失によって事故が発生した場合、水漏れだけでも数十万円、火事だと数百万円以上の損害が発生します。

もし入居者が保険へ加入していなければ、入居者自身で損害額を大家へ賠償しなければなりません。

いきなり数十万円とか払えないよ!

だから火災保険の加入を義務付けているんです!

そのため、別の火災保険へ加入する際の交渉方法としては、

『大家の指定条件を満足する別の保険へ加入すると約束すること』

です。具体的に次のように言ってみましょう!

大家さんの指定条件があれば、それを満足する火災保険へ加入します。加入したら保険証券も提出するので、自分で選ばせてくれませんか?

もし事故が起こった際の補償を考えて火災保険へ加入を強制しているのであれば、必ず別の保険に加入する前提であれば交渉に応じやすいです。

アパマン『火災保険は強制。保険も選べない。絶対。この火災保険じゃないとダメって管理会社も言ってる。納得できないなら別の物件にしてくれ』

— もっつぅ@FIREしたい先生 (@p95fj11P32201Vp) July 28, 2021

優良仲介業者『管理会社は、保険の内容が気に入らないなら違う保険でいいって言ってくれてる。その代わり、保険の証券は提出してほしい』

続く

とんでもない勢いで謝罪を受けました笑

— うちの (@gebara100000000) October 31, 2022

入居者さんの保険が適用できるみたいでなんとかなりそうです!

解決策③ 別の仲介会社で見積もりをしてみる

不動産会社によっては、「別の保険へ加入したい」と交渉しても絶対に応じない場合もあります。

もし不動産屋が交渉に応じてくれない場合には、別の不動産屋さんで再度初期費用の見積もりをしてみましょう。

これでうまくいくかどうかは物件次第です

同じ物件であっても、次のような物件だと不動産屋によって勧められる火災保険が変わります(強制かどうかすら変わることもあります)。

- 大家が、火災保険加入のみを義務にした物件(どの保険に入るかは自由)

- 大家が、火災保険加入を任意にした物件(そもそも強制ではない)

例えば、SUUMOで物件を探すと、同じ部屋でも複数掲載されていることがよくありますが、詳細を見ると、掲載している不動産屋によって初期費用や諸費用の条件が違っている場合も多いです。

これは、大家が複数の不動産屋へ募集を依頼し、細かい諸条件をそれぞれの不動産屋へ任せることで発生します。

不動産屋によっては、大家が強制していないにも関わらず、「この物件は火災保険の加入は必須だ」と嘘をついている場合もあるので、他の不動産屋に行くだけで状況が変わることもあります。

不動産屋さんから強制加入のように提示された火災保険が3万円(他に選択肢なし)。

— あべ⛳️ゴルフメドレー (@10susumu31) May 6, 2022

マンション管理会社に確認すると

加入は必須だが補償条件の指定なし。

保険の窓口的なとこにいったら、

1万円で十分な補償。

賃貸仲介こわい🥺

①まずは自分で交渉

②ダメなら他の不動産屋にも行く

ってことだね

それでダメなら別の物件を探すか、諦めて払うしかありません

大手不動産会社の火災保険プラン

不動産屋によって保険の内容が変わるといいましたが、大手不動産会社で用意している火災保険の内容を参考までご紹介します。

ミニミニやエイブルは掲載されていませんでした・・

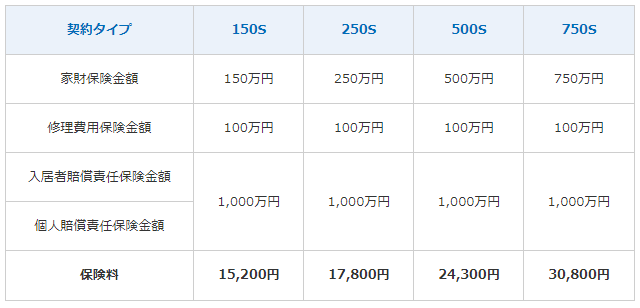

シャーメゾンライフ GUARD

積水ハウスの賃貸住宅シャーメゾンでは、「シャーメゾンライフ GUARD」という火災保険を用意しています。

こちらは2年分・一時払いの契約で、金額は次のとおりです。

保険料は契約タイプによって15,200円~30,800円と異なっていますが、「家財保険金額」以外は同一の内容です。

レオパレス21 入居者あんしん保険

レオパレス21では、あすか少額短期保険株式会社の「入居者あんしん保険」という火災保険を用意しています。

保険料は契約タイプによって15,850円~21,760円まで用意されていますが、いずれも賠償責任保険金額は同一となっています。

アパマンショップ

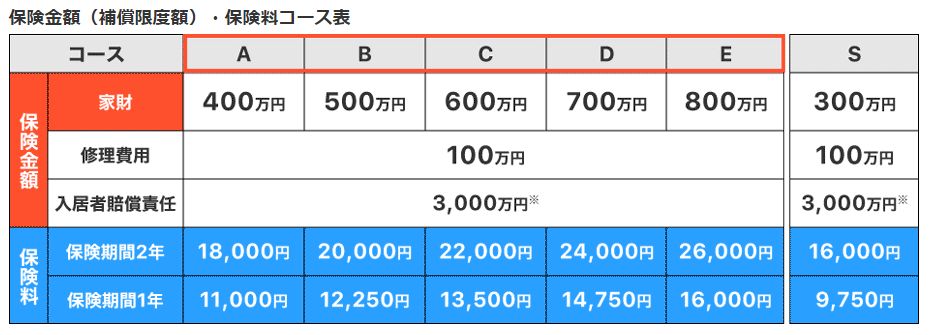

アパマンショップでは、「全管協少額短期保険株式会社」の保険を紹介しています。

全管協少額短期保険株式会社の安心保険プラスⅢスーパーの保険料は次のとおりです。

保険料は16,000円~26,000円まで用意されていますが、入居者賠償責任についてはいずれのコースでも同一の保証内容となっています。

どこの会社も同じような金額なんだね

大手で火災保険を契約するとどこでもほぼ同じってことですね

まとめ

本記事では、火災保険が高いときに安くする方法について解説しました。

要点は以下のとおりです。

- 火災保険が高い理由としては次の3つが考えられます

- 補償内容が過剰(特に家財保険が高すぎる)

- 高いプランの保険しか用意されていない

- 火災保険以外のサービスがついている

- 火災保険の金額を下げたいと思ったら、次の順番で試してください

- 補償内容を見直す、別の保険へ加入する

- 不動産屋さんへ、自分で加入すると交渉してみる

- 別の不動産屋へ行ってみる

火災保険料を下げる方法を色々と紹介してきましたが、物件によっては、絶対に保険料を下げられない場合もあります。

そういったときには、火災保険料以外の項目でもっと削減できないか検討してみましょう。

特に仲介手数料については簡単に安くなります。

具体的な削減方法をこちらの記事で紹介しているので、ぜひチャレンジしてみてください。